-

撸撸射百度影音 出海系列:中国饲料企业的亚洲投资机遇(二)

撸撸射百度影音若是凭据生息限制来评价亚洲地区饲料产能增长后劲地区,那么最大的地区除中外洋,东南亚和南亚也难以淡薄。不外从需求特征来看,两个地区的饲料结构性各异彰着,且在饲料企业数目上彰着分化,或潜在反馈出南亚地区在饲料产业发展方面虽有空间但也濒临着商场阻力。

亚洲地区饲料需求特征

在亚洲,畜牧业是农业发展的进军构成部分,在畴昔几十年中发展马上。大限制畜牧出产有助于得志对畜居品激增的需求。此外,家禽、猪、牛等农场动物在亚洲国度施展着进军的经济和社会作用。跟着经济的快速增长,亚洲对肉类卵白的需求显赫加多,尤其是在印度、马来西亚、中国和泰国。对肉类卵白的需求不断增长,加多了该地区的肉类出产和奢靡,配方饲料需求也随之大幅加多。

凭据不断国食粮及农业组织(FAO)的数据,到2023年,肉类产量将达到3.64亿吨傍边,从2018年的1.454亿公吨握续加多于今,印度、中国和菲律宾等国度日益增长的肉类奢靡需求是主要推能源。不错合计,肉类出产和需求的激增将有助于加多该地区对配方饲料的需求。

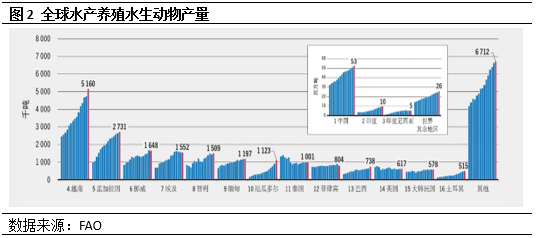

另外,亚洲地区亦然水产产能当先行家的区域。FAO数据显露,中国、印度、越南和孟加拉国的水产生息动物产量当先行家,地区水产生息产量已在多个年份齐特殊了捕捞渔业。2022年包括印度尼西亚、挪威、智利、泰国和巴西(按产量从高到低成列)等在内的10个国度,其水产生息产量占渔业总产量的比例一度达40%-50%。这意味着亚洲地区不单是在畜禽饲料需求方面体量巨大,对水产饲料的需求也在突飞猛进。

东南亚及南亚地区饲料产业发展各异

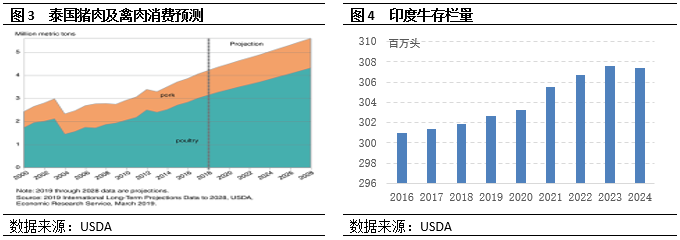

凭据alltech呈报,2023年带动亚太地区饲料产量正增长的主要孝敬开始是印度,其饲料总产量达到5283万吨,同比增速13.43%,远超主要饲料产量大国增长速率。但印度的主要饲料需求则源于其国内牛产业的不断增长。USDA数据显露,2024年(1月至12月)印度商场年(MY)的牛群数目为3.0742亿头,略高于2023年的3.074亿头。同期瞻望中短期内这一增长速率或将握续。另外,凭据国度投资促进局(NIPFA)的数据,印度商场在畴昔五年中的年复合增长率特殊3.5%。复合牛饲料范畴有望进一步扩大,瞻望商场后劲为4-6.5亿好意思元,明天五年的增长率猜测为16%。鼓舞这一增长的成分包括有机饲料商场尚未竖立的后劲,瞻望这些成分将进一步加多该地区对动物饲料的需求。

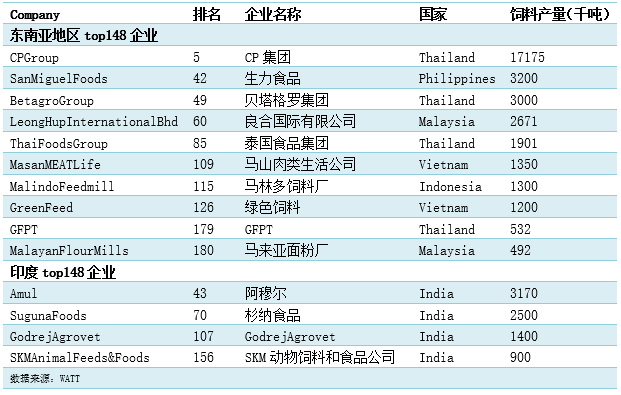

干熟女能够看出,亚洲地区当今饲料产量增长将插足相对冉冉的阶段,猪、禽、水产等主要饲料产量增速一是濒临较大的增长基数制约,同期增速水平也将与末端的肉类奢靡增长限制趋同;而反刍动物有关饲料需求将成为新的运行引擎。另外皮饲料工业化进度上,凭据alltech数据显露,东南亚地区的顶级饲料企业数目广漠,且产能高大,部分企业致使跨国缱绻;相背,印度的顶级饲料企业则较为有限,与其巨大的牛产业限制不相匹配。这大要反馈出部分地区饲料产能延伸的空间以及商场阻力并存。

表 东南亚及印度饲料企业的行家TOP148名次